Un vide grenier est une manifestation organisée dans un lieu public ou privé, ouvert au public, en vue de vendre ou d’échanger des objets personnels et d’occasion. C’est un acte de commerce soumis au régime des ventes au déballage défini à l’article L.310-2 du Code de commerce. Il est interdit d’y vendre des denrées alimentaires, de l’alcool, des armes ou des animaux. Ils peuvent être organisés par des particuliers, des associations ou des professionnels. Un vide grenier est un acte de commerce soumis au régime des ventes au déballage défini aux articles L.310-2, L.310-5, R.310-8, R.310-9 et R.310-19 du Code de commerce et R321-1 et R321-9 du code pénal.

Obligations de l’organisateur

1 – Déclaration préalable :

Les brocantes et vide greniers, comme toutes les ventes au déballage, doivent faire l’objet d’une déclaration préalable (formulaire ci-dessous). La déclaration préalable de vente au déballage est adressée par l’organisateur par lettre recommandée avec demande d’avis de réception ou remise contre récépissé au maire de la commune dans laquelle l’opération de vente est prévue, dans les délais suivants :

Dans les mêmes délais que la demande d’autorisation d’occupation temporaire du domaine public et concomitamment à celle-ci lorsque la vente est prévue sur le domaine public et que le maire est l’autorité compétente pour délivrer l’autorisation,

Dans les autres cas, dans les quinze jours au moins avant la date prévue pour le début de cette vente.

Cette déclaration doit être accompagnée d’un justificatif de l’identité du déclarant.

2 – La tenue du registre :

Afin de pouvoir identifier les personnes qui participent au vide grenier, l’organisateur doit établir un registre de vendeurs (R. 310-9 du code de commerce). Ce registre doit être côté et paraphé par le commissaire de police ou, à défaut, par le maire de la commune du lieu de la manifestation.

Pour les particuliers, le registre doit contenir notamment, les informations suivantes :

- Noms et prénoms des participants.

- Date et lieu de naissance

- Qualité et domicile.

- Nature et n° de la pièce d’identité présentée (Code pénal, art.R.321-9)

Pour les professionnels, devront en plus apparaitre :

- Raison sociale

- N° registre commerce.

L’organisateur de la manifestation doit, durant la manifestation, tenir le registre à la disposition des services de police, fiscaux, des douanes et des services de la concurrence, consommation et répression des fraudes. Après la manifestation, et dans un délai maximal de 8 jours, le registre doit être envoyé à la Préfecture.

Les tarifs à Tarbes

Les vide-greniers organisés à Tarbes sur le domaine public sont soumis à redevance d’occupation du domaine public :

- 150,00 € au Foirail

- 100,00 € autres lieux publics

Dans le cas où l’organisateur souhaite organiser une buvette, il doit également retirer en mairie (service Commerce) une demande d’autorisation de débit de boissons temporaire et s’acquitter d’une redevance : 50,00 € pour les associations, 100 € pour les professionnels.

La durée et le nombre de ventes

Les particuliers ne peuvent pas participer à une vente plus de deux fois par an. Une attestation sur l’honneur sera remplie par les participants pour attester de leur non-participation à plus de deux manifestations sur l’année. Elle sera jointe au registre puis rendue à l’organisateur après contrôle par les services de police.

Pour les associations, la fréquence n’est pas limitée mais elles ne peuvent vendre que des objets personnels et d’occasion donnés par des particuliers.

Le vide grenier ne peut dépasser 2 mois par année civile dans le même local ou sur le même emplacement.

Les sanctions applicables

- En cas de non déclaration préalable auprès du maire de la commune ou en méconnaissance de cette déclaration : Amende pouvant aller jusqu’à 15 000 € pour les personnes physiques et à 75 000 € pour les personnes morales (C. com., art. L. 310-5 et L. 310-6 ; C. pénal, art. 131-38).

- En cas de non-respect de la durée de la vente autorisée (2 mois par année civile dans un même local ou sur un même emplacement) : Amende de 1500 € pour les personnes physiques et de 7500 € pour les personnes morales (C. pénal, art. 131-38; C. com., art. R. 310-19).

- En cas d’omission de tenir un registre : Amende maximale de 30 000 € et à 6 mois d’emprisonnement (C. pénal, art. 321-7 et 321-8).

Pour une demande préalable d’un vente au déballage, vous devez remplir le formulaire ci-dessous.

Fiche pratique

Contribution annuelle sur les revenus locatifs (CRL)

Vérifié le 02 septembre 2022 - Direction de l'information légale et administrative (Premier ministre)

La contribution annuelle sur les revenus locatifs (CRL) est une contribution de 2,5 % sur les loyers de locaux d'habitation, professionnels ou commerciaux situés dans des immeubles achevés depuis 15 ans. Lorsque les revenus de location donnent lieu au paiement de la TVA ou sont inférieurs à 1830 € par local, ils ne sont pas concernés par la CRL.

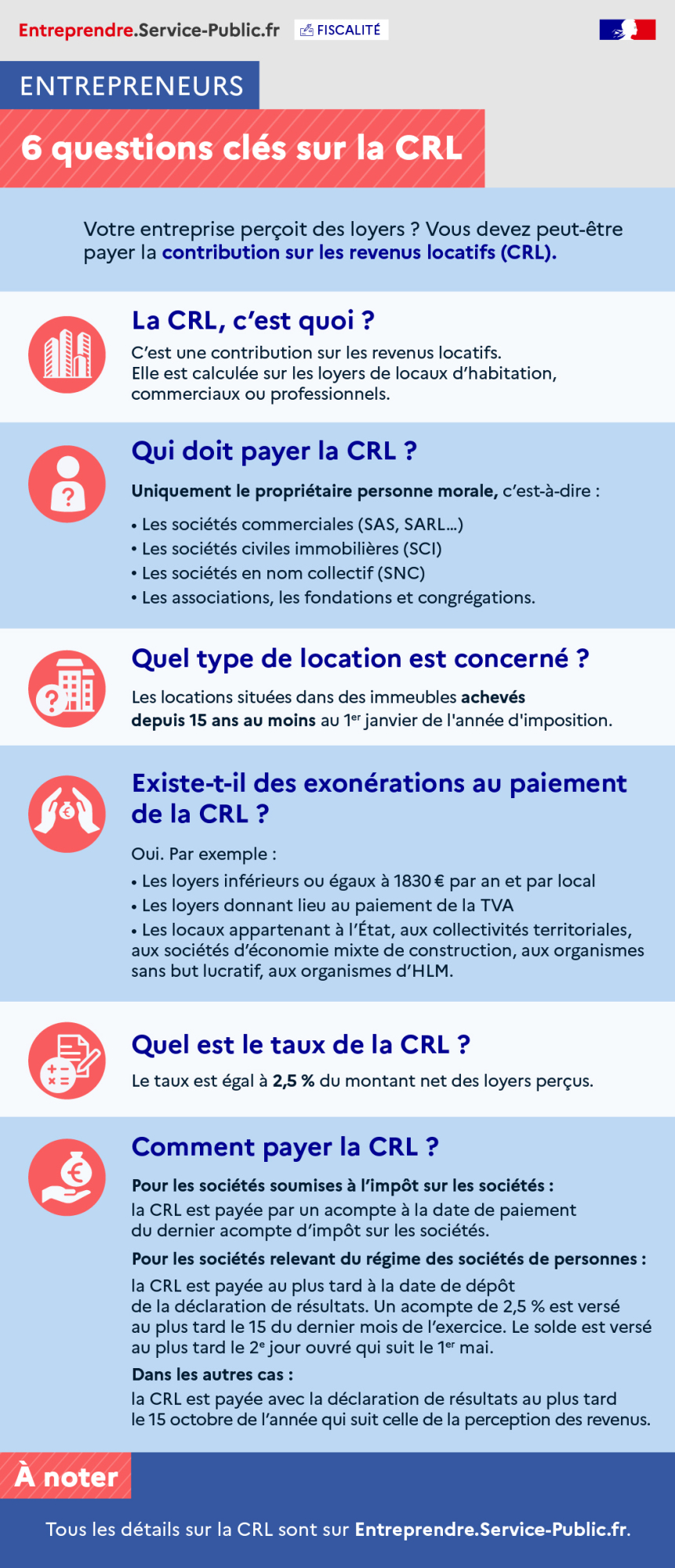

La CRL, c’est quoi ?

C’est une contribution sur les revenus locatifs.

Elle est calculée sur les loyers de locaux d’habitation, commerciaux ou professionnels.

Qui doit payer la CRL ?

Uniquement le propriétaire personne morale, c’est-à-dire :

Quel type de location est concerné ?

Les locations situées dans des immeubles achevés depuis 15 ans au moins au 1er janvier de l'année d'imposition.

Existe-t-il des exonérations au paiement de la CRL ?

Oui. Par exemple :

Quel est le taux de la CRL ?

Le taux est égal à 2,5 % du montant net des loyers perçus.

Comment payer la CRL ?

Pour les sociétés soumises à l’impôt sur les sociétés : la CRL est payée par un acompte à la date de paiement du dernier acompte d’impôt sur les sociétés.

Pour les sociétés relevant du régime des sociétés de personnes : la CRL est payée au plus tard à la date de dépôt de la déclaration de résultats. Un acompte de 2,5 % est versé au plus tard le 15 du dernier mois de l’exercice. Le solde est versé au plus tard le 2e jour ouvré qui suit le 1er mai.

Dans les autres cas : la CRL est payée avec la déclaration de résultats au plus tard le 15 octobre de l’année qui suit celle de la perception des revenus.

« À noter » : Tous les détails sur la CRL sont sur Entreprendre.Service-Public.fr.

- Les sociétés commerciales (SAS, SARL…)

- Les sociétés civiles immobilières (SCI)

- Les sociétés en nom collectif (SNC)

- Les associations, les fondations et congrégations.

- Les loyers inférieurs ou égaux à 1830 euros par an et par local

- Les loyers donnant lieu au paiement de la TVA

- Les locaux appartenant à l’État, aux collectivités territoriales, aux sociétés d’économie mixte de construction, aux organismes sans but lucratif, aux organismes d’HLM.

La CRL est payée uniquement par les propriétaires (

- Organismes sans but lucratif (associations, fondations, congrégations) qui disposent de revenus fonciers patrimoniaux taxables

- Personnes morales et groupements relevant du régime fiscal des sociétés de personnes lorsque 1 associé au moins est soumis à l'IS (SNC, SCM, SCP, groupement d'intérêt public (GIP), etc.)

- Autres personnes morales et organismes dont les revenus locatifs ne sont pas soumis à l'IS ou au régime fiscal des sociétés de personnes : associations ou fondations qui perçoivent des loyers dans le cadre de leur activité sociale mais qui ne sont pas soumises à une obligation déclarative de résultats.

Les entrepreneurs individuels ne sont pas concernés par le paiement de la CRL.

Attention :

La CRL peut être à la charge du locataire pour 50 % de son montant. C'est le cas lorsque la location concerne des locaux commerciaux situés dans des immeubles composés pour plus de la moitié de locaux d'habitation ou destinés à l'exercice d'une profession. Toutefois, une clause du bail peut écarter cette possibilité.