Définition

Les débits de boissons sont classés en trois grands types d’établissements en fonction de l’activité commerciale exercée :

- les débits de boissons à consommer sur place (cafés, discothèques)

- les restaurants (les boissons sont vendues uniquement à l’occasion des repas)

- les débits de boissons à emporter (les boissons sont vendues à emporter: supermarchés, épiceries, cavistes..)

La livraison à domicile est considérée comme de la vente à emporter.

Classement des groupes de boissons

Les différentes boissons sont classées en cinq groupes :

- 1er groupe : Boissons sans alcool

- 2ème groupe : Supprimé par l’ordonnance n°2015-1682 du 17 décembre 2015

- 3ème groupe : Boissons fermentées non distillées : vins, bières, cidres, poirés, hydromel, vins doux naturels, crèmes de cassis et jus de fruits ou de légumes fermentés comportant de 1, 2 à 3 degrés d’alcool, vins de liqueurs, apéritifs à base de vins et liqueurs de fraises, framboises, cassis ou cerises, ne titrant pas plus de 18 degrés d’alcool pur

- 4ème groupe : Rhums, tafias, alcools provenant de la distillation des vins, cidres, poirés ou fruits et ne supportant aucune addition d’essence

- 5ème groupe : Toutes les autres boissons alcooliques.

Attention : Distributeurs de boissons

La distribution de boissons alcoolisées par un distributeur automatique est interdite. Mais la distribution de boissons non alcoolisées par un appareil automatique permettant la consommation immédiate est autorisée et est considérée comme une vente à consommer sur place.

Tableau des catégories de licences

Différents types de licences selon la catégorie et les établissements

A consommer sur place |

||

| Catégorie | Groupe 3 | Groupes 4 & 5 |

| Licence III | x | |

| Licence IV | x | x |

Restaurant |

||

| Catégorie | Groupe 3 | Groupes 4 & 5 |

| Petite licence restaurant | x | |

| Licence restaurant | x | x |

A emporter |

||

| Catégorie | Groupe 3 | Groupes 4 & 5 |

| Petite licence à emporter | x | |

| Licence à emporter | x | x |

À savoir

La vente de boissons sans alcool est libre dans tous les débits de boissons.

Il est interdit aux marchands ambulants de vendre au détail, soit pour consommer sur place, soit pour emporter, des boissons des 4e et 5e groupes.

La vente à crédit des boissons alcoolisées vendues au détail est interdite.

Licences de restaurant

Si le restaurateur vend des boissons alcoolisées uniquement à l’occasion des repas, et comme accessoire à la nourriture, il doit être titulaire d’une licence de restaurant.

Si la vente d’alcool a lieu aussi en dehors des repas (bar-restaurant), il doit être titulaire d’une licence de débit de boissons à consommer sur place.

Il est alors inutile de cumuler les deux licences : celle à consommer sur place autorise le service d’alcool, pour la catégorie de boissons correspondante, dans le cadre d’une activité de restauration.

Les établissements possédant une licence de restaurant ou de débit de boissons à consommer sur place peuvent vendre à emporter les boissons autorisées par leur licence.

Conditions

1 – Nationalité : il n’y a pas de condition de nationalité requise pour l’obtention d’une licence de débit de boissons (restaurant ou à consommer sur place).

2 – Incapacités du débitant :

Pour obtenir une licence de débit de boissons, il faut :

- être majeur ou mineur émancipé ;

- ne pas être sous tutelle ;

- ne pas avoir été condamné à certaines peines notamment pour une infraction pénale ou proxénétisme (interdiction définitive), ou pour vol, escroquerie, abus de confiance (l’incapacité peut être levée au bout de 5 ans).

Obtention de la licence

Pour obtenir une licence de débit de boissons à consommer sur place ou de restaurant, il faut à la fois détenir un permis d’exploitation, délivré après une formation spécifique, et effectuer une déclaration préalable, auprès de la Mairie concernée.

Pour de la vente de nuit entre 22h00 et 08h00 du matin un permis d’exploitation spécifique à la vente d’alcool à emporter la nuit est obligatoire (licence à emporter).

Permis d’exploitation

Il est délivré par l’organisme de formation agréé, qui a réalisé la formation spécifique obligatoire pour l’exploitation d’un débit de boissons à consommer sur place ou d’un restaurant (liste des organismes de formation téléchargeable en bas de page).

Cette formation spécifique porte notamment sur la prévention et la lutte contre l’alcoolisme, la protection de mineurs et la répression de l’ivresse publique, la législation des stupéfiants, la lutte contre le bruit et les principes de la responsabilité civile et pénale…

Ce permis est valable 10 ans.

Déclaration préalable en mairie

La déclaration administrative doit être effectuée pour les restaurants et les établissements vendant de l’alcool, au moins 15 jours avant :

- l’ouverture d’un nouvel établissement

- la mutation, en cas de changement de propriétaire ou de gérant

- la translation, en cas de changement de lieu d’exploitation, que ce soit dans la même ville ou non.

Dans le cas d’une mutation suite à un décès, le délai de déclaration est d’1 mois.

Lors de la déclaration préalable, l’exploitant se voit remettre un récépissé, lui permettant de justifier sa possession de la licence, même s’il ne comporte pas de garantie du droit d’exploiter un débit, ni de la validité du titre de propriétaire ou de gérant.

Transfert de la licence

Un débit de boissons peut être transféré dans la région où il est situé. En cas de déménagement hors de la commune où il était établi, l’exploitant doit demander l’autorisation de transfert au préfet du département où doit être transféré le débit.

Dans le cadre de l’instruction de la demande, le préfet doit obligatoirement consulter le maire de la commune d’origine et celui de la commune où le débit de boissons va être installé. Toutefois, leur avis ne lie pas le préfet, à qui appartient la décision d’autoriser ou non le transfert.

En cas de refus, cette décision prend la forme d’un arrêté qui doit indiquer les motifs de ce refus, ainsi que les délais et voies de recours.

En l’absence de réponse dans les 2 mois, le transfert est considéré comme accepté.

Un débit de boissons qui a cessé d’exister depuis plus de 5 ans est considéré comme supprimé et ne peut plus être transmis.

Toutefois, ce délai est suspendu, en cas de liquidation judiciaire ou en de fermeture provisoire prononcée par l’autorité judiciaire ou administrative.

Lorsqu’une décision de justice a prononcé la fermeture définitive d’un débit de boissons, la licence de l’établissement est annulée.

Pour une demande d’un débit de boissons permanent, vous devez remplir le Cerfa ci-dessous.

Fiche pratique

Contribution annuelle sur les revenus locatifs (CRL)

Vérifié le 02 septembre 2022 - Direction de l'information légale et administrative (Premier ministre)

La contribution annuelle sur les revenus locatifs (CRL) est une contribution de 2,5 % sur les loyers de locaux d'habitation, professionnels ou commerciaux situés dans des immeubles achevés depuis 15 ans. Lorsque les revenus de location donnent lieu au paiement de la TVA ou sont inférieurs à 1830 € par local, ils ne sont pas concernés par la CRL.

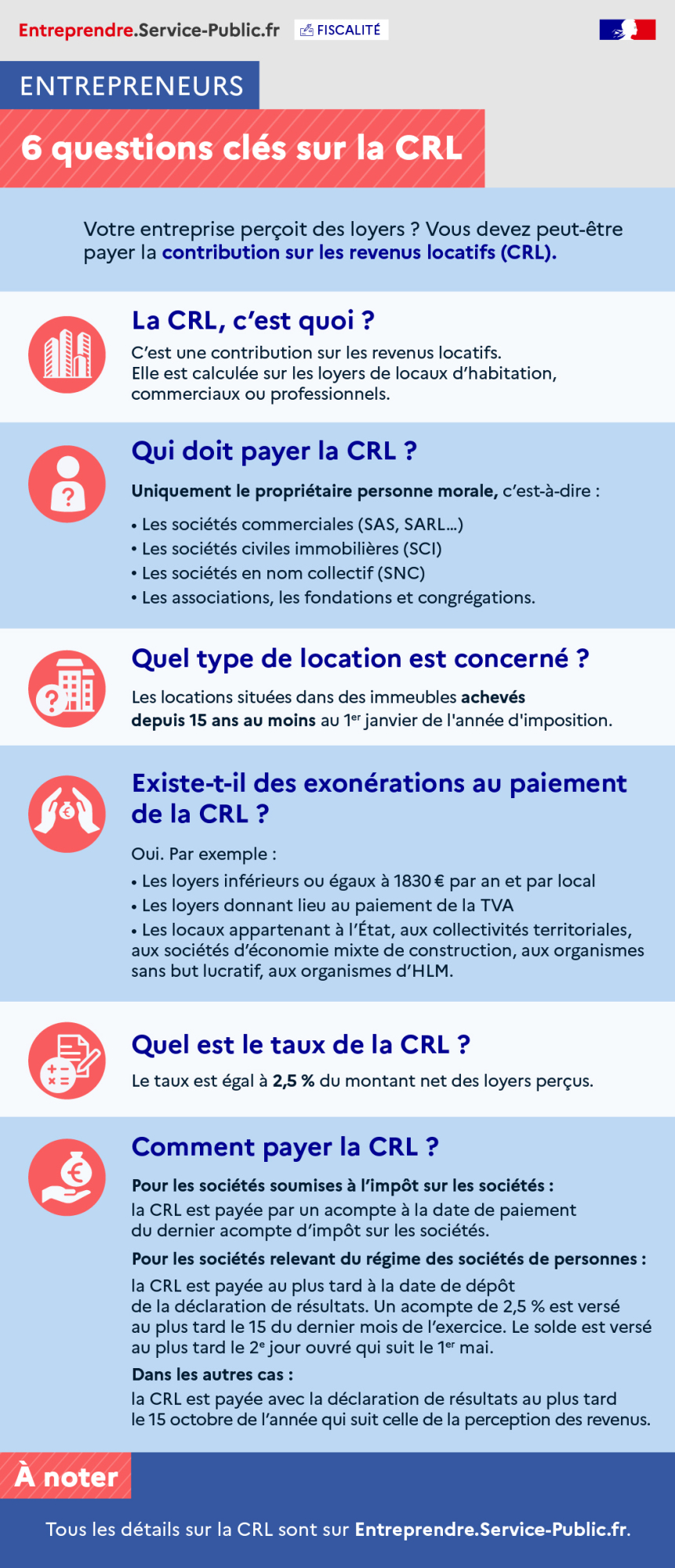

La CRL, c’est quoi ?

C’est une contribution sur les revenus locatifs.

Elle est calculée sur les loyers de locaux d’habitation, commerciaux ou professionnels.

Qui doit payer la CRL ?

Uniquement le propriétaire personne morale, c’est-à-dire :

Quel type de location est concerné ?

Les locations situées dans des immeubles achevés depuis 15 ans au moins au 1er janvier de l'année d'imposition.

Existe-t-il des exonérations au paiement de la CRL ?

Oui. Par exemple :

Quel est le taux de la CRL ?

Le taux est égal à 2,5 % du montant net des loyers perçus.

Comment payer la CRL ?

Pour les sociétés soumises à l’impôt sur les sociétés : la CRL est payée par un acompte à la date de paiement du dernier acompte d’impôt sur les sociétés.

Pour les sociétés relevant du régime des sociétés de personnes : la CRL est payée au plus tard à la date de dépôt de la déclaration de résultats. Un acompte de 2,5 % est versé au plus tard le 15 du dernier mois de l’exercice. Le solde est versé au plus tard le 2e jour ouvré qui suit le 1er mai.

Dans les autres cas : la CRL est payée avec la déclaration de résultats au plus tard le 15 octobre de l’année qui suit celle de la perception des revenus.

« À noter » : Tous les détails sur la CRL sont sur Entreprendre.Service-Public.fr.

- Les sociétés commerciales (SAS, SARL…)

- Les sociétés civiles immobilières (SCI)

- Les sociétés en nom collectif (SNC)

- Les associations, les fondations et congrégations.

- Les loyers inférieurs ou égaux à 1830 euros par an et par local

- Les loyers donnant lieu au paiement de la TVA

- Les locaux appartenant à l’État, aux collectivités territoriales, aux sociétés d’économie mixte de construction, aux organismes sans but lucratif, aux organismes d’HLM.

La CRL est payée uniquement par les propriétaires (

- Organismes sans but lucratif (associations, fondations, congrégations) qui disposent de revenus fonciers patrimoniaux taxables

- Personnes morales et groupements relevant du régime fiscal des sociétés de personnes lorsque 1 associé au moins est soumis à l'IS (SNC, SCM, SCP, groupement d'intérêt public (GIP), etc.)

- Autres personnes morales et organismes dont les revenus locatifs ne sont pas soumis à l'IS ou au régime fiscal des sociétés de personnes : associations ou fondations qui perçoivent des loyers dans le cadre de leur activité sociale mais qui ne sont pas soumises à une obligation déclarative de résultats.

Les entrepreneurs individuels ne sont pas concernés par le paiement de la CRL.

Attention :

La CRL peut être à la charge du locataire pour 50 % de son montant. C'est le cas lorsque la location concerne des locaux commerciaux situés dans des immeubles composés pour plus de la moitié de locaux d'habitation ou destinés à l'exercice d'une profession. Toutefois, une clause du bail peut écarter cette possibilité.